TUGAS

SOFTSKILL

ANALISIS

LAPORAN KEUANGAN

2011,

2012, 2013 SERTA RATIO

PT.

Perusahaan Listrik Negara

NAMA :

Efinawawi Anastasia

NPM :

48211497

KELAS :

3DA01

Berikut adalah laporan keuangan PT.Indocement

Tunggal Prakarsa.tbk tahun 2011, 2012, dan 2013 beserta analisis dan

perhitungan 4 Ratio diatas!

Per Desember Tahun 2011 (Disajikan dalam jutaan

rupiah)

Ratio Likuiditas

Current Ratio =

Total Aktiva Lancar / Total Hutang Lancar

Current Ratio =

Rp 58.252.342 / Rp 62.918.962

=

Rp 0,92

Analisis : Setiap Rp.1 hutang lancar dijamin oleh 0,92

harta lancar atau perbandingannya antara aktiva lancer dengan hutang lancer adalah

0,92 : 1.

Quick Ratio =

(Total Aktiva Lancar - Persediaan) / Total Hutang Lancar

Quick Ratio =

(Rp 58.252.342 – Rp 15.654.105) / Rp 62.918.962

=

Rp 42.598.237 / Rp 62.918.962

=

Rp 0,67

Analisis : Rata-rata industri tingkat liquidnya /

quick ratio adalah 0,5 kali sedangkan PT.Indocement Tunggal Prakarsa.tbk 0.67

maka keadaannya sangat baik karena perusahaan dapat membayar hutang walaupun

sudah dikurangi persediaan.

Ratio Solvabilitas

Total Debt to Equity Ratio = (Total Hutang / Ekuitas pemegang saham) X 100%

Total Debt to Equity Ratio = (Rp 271.169.696 / Rp 46.197.380) X 100%

=

5,86 = 586%

Analisis : Merupakan perbandingan antara hutang dan

ekuitas dalam pendanaan perusahaan dan menujukan kemampuan modal sendiri ,

perusahaan untuk memenuhi seluruh kewajibannya. Perusahaan dibiayai 5,86% untuk

tahun 2011.

To Debt to Asset Ratio = (Total Hutang / Total Aktiva) X 100%

To Debt to Asset Ratio = (Rp 271.169.696 /

Rp 426.518.863) X 100%

=

0,63 = 63%

Analisis : Pendanaan perusahaan dibiayai dengan

hutang untuk tahun 2011 artinya bahwa setiap Rp 100,- pendanaan perusahaan Rp 63,-

dibiayai dengan hutang dan Rp 37,-

disediakan oleh pemegang saham.

Ratio Provitabilitas / Rentabilitas

Gross Provit Marginal = (Laba Kotor / Penjualan Bersih) X 100%

Gross Provit Marginal = Rp 13.720.014 / Rp 208.017.823

=

0,065 = 6,5%

Analisis : Kemampuan perusahaan dalam menghasilkan

laba kotor dari penjualan bersih adalah sebesar 6,5%.

Net Profit Marginal =

(Laba Setelah Pajak / Total Aktiva) X 100%

Net Profit Marginal =

Rp 7.193.626 / Rp 426.518.863

=

0,016= 1,6%

Analisis : Kemampuan perusahaan dalam menghasilkan

laba bersih dari penjualan bersih adalah sebesar 1,6%.

Operating Profit Margin = (Laba Usaha / Penjualan Bersih) X 100%

Operating Profit Margin = Rp 14.620.524 / Rp 208.017.823

=

0,07 = 7%

Analisis : Operating ratio mencerminkan tingkat

efisiensi perusahaan sehingga ratio ini rendah menunjukan keadaan yang baik karena

setiap rupiah penjualan yang terserap dengan biaya juga rendah dan tersedia

untuk laba yang besar.

Return of Equity =

(Laba bersih setelah pajak / Total modal pemegang saham) X 100%

Return of Equity =

Rp 7.193.626 / Rp 40.050.208

=

0,17= 17%

Analisis : Pengembalian atas modal perusahaan

sebesar 17%

Ratio Aktivitas

Inventory Turnover =

HPP / Persediaan

Inventory Turnover =

Rp 1.827.246/ Rp 15.654.105

=

0,011

Analisis = Inventory Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam persediaan yang berputar pada suatu

periode tertentu. Pada perusahaan ini Inventory Turnovernya sebesar 0,011.

Total Asset Turnover = Penjualan Bersih / Total Aktiva

Total Asset Turnover =

Rp 208.017.823 / Rp 426.518.863

=

0,487

Analisis : Total Asset Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar

pada suatu periode. Pada perusahaan ini Total Asset Turnovernya sebesar 0,487.

Receivable Turnover =

Penjualan Bersih / Piutang

Receivable Turnover =

Rp 208.017.823 / Rp 16.205.241

=12,83

Analisis : Receivable Turnover digunakan untuk

mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang

yang berputar pada suatu periode tertenutu. Pada perusahaan ini Receivable

Turnovernya sebesar 12,83

Working Capital Turnover = Penjualan bersih / (Total aktiva lancar – Total Hutang

Lancar)

Working Capital Turnover = Rp 208.017.823 / ( Rp 58.252.342 - Rp 62.918.962)

=

Rp 208.017.823 / Rp 4.666.620

=

44,57

Analisis : Working Capital Turnover digunakan untuk

mengukur kemampuan modal kerja yang berputar pada satu periode siklus kas yang

terdapat pada perusahaan. Pada perusahaan ini Working Capital Turnovernya

sebesar 44,57

2012

Per Desember Tahun 2012 (Disajikan dalam jutaan

rupiah)

Ratio Likuiditas

Current Ratio =

Total Aktiva Lancar / Total Hutang Lancar

Current Ratio =

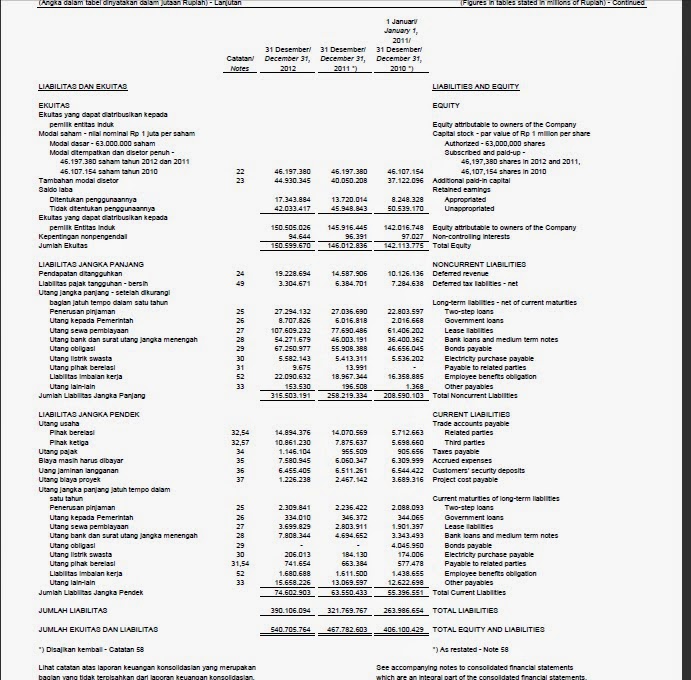

Rp 68.639.956 / Rp 74.602.903

=

Rp 0.92

Analisis : Setiap Rp.1 hutang lancar dijamin oleh

0.92 harta lancar atau perbandingannya antara aktiva lancer dengan hutang

lancer adalah 0,92 : 1.

Quick Ratio =

(Total Aktiva Lancar - Persediaan) / Total Hutang Lancar

Quick Ratio =

(Rp 68.639.956 – Rp 16.738.446) / Rp 74.602.903

=

Rp 51.901.510 / Rp 74.602.903

=

Rp 0,69

Analisis : Rata-rata industri tingkat liquidnya /

quick ratio adalah 0,5 kali sedangkan PT Perusahaan Listrik Negara dan Entitas

Anak. maka keadaannya sangat baik karena perusahaan dapat membayar hutang

walaupun sudah dikurangi persediaan.

Ratio Solvabilitas

Total Debt to Equity Ratio = (Total Hutang / Ekuitas pemegang saham) X 100%

Total Debt to Equity Ratio = (Rp 263.986.654 / Rp 46.197.380) X 100%

=

5,71 = 571%

Analisis : Merupakan perbandingan antara hutang dan

ekuitas dalam pendanaan perusahaan dan menujukan kemampuan modal sendiri ,

perusahaan untuk memenuhi seluruh kewajibannya. Perusahaan dibiayai 571% untuk

tahun 2012.

To Debt to Asset Ratio = (Total Hutang / Total Aktiva) X 100%

To Debt to Asset Ratio = (Rp 263.986.654 /

Rp 540.705.764) X 100%

=

0,48 = 48%

Analisis : Pendanaan perusahaan dibiayai dengan

hutang untuk tahun 2012 artinya bahwa setiap Rp 100,- pendanaan perusahaan Rp

48,- dibiayai dengan hutang dan Rp 52,-

disediakan oleh pemegang saham.

Ratio Provitabilitas / Rentabilitas

Gross Provit Marginal = (Laba Kotor / Penjualan Bersih) X 100%

Gross Provit Marginal = Rp 17.343.884 / Rp 232.656.456

=

0,07 = 7%

Analisis : Kemampuan perusahaan dalam menghasilkan

laba kotor dari penjualan bersih adalah sebesar 7%.

Net Profit Marginal =

(Laba Setelah Pajak / Total Aktiva) X 100%

Net Profit Marginal =

Rp 3.205.524 / Rp 540.705.764

=

0.059 = 5,9%

Analisis : Kemampuan perusahaan dalam menghasilkan

laba bersih dari penjualan bersih adalah sebesar 592%.

Operating Profit Margin = (Laba Usaha / Penjualan Bersih) X 100%

Operating Profit Margin = Rp 29.541.006 / Rp 232.656.456

=

0,12 = 12%

Analisis : Operating ratio mencerminkan tingkat

efisiensi perusahaan sehingga ratio ini rendah menunjukan keadaan yang baik

karena setiap rupiah penjualan yang terserap dengan biaya juga rendah dan

tersedia untuk laba yang besar.

Return of Equity =

(Laba bersih setelah pajak / Total modal pemegang saham) X 100%

Return of Equity =

Rp 3.205.524 / Rp 44.930.345

=

0,071 = 7,1%

Analisis : Pengembalian atas modal perusahaan

sebesar 7,1 %

Ratio Aktivitas

Inventory Turnover =

HPP / Persediaan

Inventory Turnover =

Rp 1.657.252/ Rp 16.738.446

=

0,099

Analisis = Inventory Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam persediaan yang berputar pada suatu

periode tertentu. Pada perusahaan ini Inventory Turnovernya sebesar 0,099

Total Asset Turnover = Penjualan Bersih / Total Aktiva

Total Asset Turnover =

Rp 232.656.456 / Rp 540.705.764

=

0,430

Analisis : Total Asset Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar

pada suatu periode. Pada perusahaan ini Total Asset Turnovernya sebesar 0,430

Receivable Turnover =

Penjualan Bersih / Piutang

Receivable Turnover =

Rp 232.656.456 / Rp 25.266.824

=9,20

Analisis : Receivable Turnover digunakan untuk

mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang

yang berputar pada suatu periode tertenutu. Pada perusahaan ini Receivable

Turnovernya sebesar 9,20

Working Capital Turnover = Penjualan bersih / (Total aktiva lancar – Total Hutang

Lancar)

Working Capital Turnover = Rp 232.656.456 / (Rp 68.639.956

- Rp 74.602.903)

=

Rp 232.656.456 / Rp 5.962.947

=

39,01

Analisis : Working Capital Turnover digunakan untuk

mengukur kemampuan modal kerja yang berputar pada satu periode siklus kas yang

terdapat pada perusahaan. Pada perusahaan ini Working Capital Turnovernya

sebesar 39,01

Per Desember Tahun 2013 (Disajikan dalam jutaan

rupiah)

Ratio Likuiditas

Current Ratio =

Total Aktiva Lancar / Total Hutang Lancar

Current Ratio =

Rp 84.837.180 / Rp 88.315.046

=

Rp 0.96

Analisis : Setiap Rp.1 hutang lancar dijamin oleh

0,96 harta lancar atau perbandingannya antara aktiva lancer dengan hutang

lancer adalah 0,96: 1.

Quick Ratio =

(Total Aktiva Lancar - Persediaan) / Total Hutang Lancar

Quick Ratio =

(Rp 84.837.180 – Rp 11.343.464) / Rp 88.315.046

=

Rp 73.493.716 / Rp 88.315.046

=

Rp 0,83

Analisis : Rata-rata industri tingkat liquidnya /

quick ratio adalah 0,5 kali sedangkan PT.Perusahaan Listrik Negara dan Entitas

Anak sebesar 0.83 maka keadaannya sangat baik karena perusahaan dapat membayar

hutang walaupun sudah dikurangi persediaan.

Ratio Solvabilitas

Total Debt to Equity Ratio = (Total Hutang / Ekuitas pemegang saham) X 100%

Total Debt to Equity Ratio = (Rp 462.645.611 / Rp 46.197.380 ) X 100%

=

10,01 = 100,1%

Analisis : Merupakan perbandingan antara hutang dan

ekuitas dalam pendanaan perusahaan dan menujukan kemampuan modal sendiri ,

perusahaan untuk memenuhi seluruh kewajibannya. Perusahaan dibiayai 100,1%

untuk tahun 2013.

To Debt to Asset Ratio = (Total Hutang / Total Aktiva) X 100%

To Debt to Asset Ratio = (Rp 462.645.611 / Rp 595.877.391) X 100%

=

0,77= 77%

Analisis : Pendanaan perusahaan dibiayai dengan

hutang untuk tahun 2013 artinya bahwa setiap Rp 100,- pendanaan perusahaan Rp

77,- dibiayai dengan hutang dan Rp 23,-

disediakan oleh pemegang saham.

Ratio Provitabilitas / Rentabilitas

Gross Provit Marginal = (Laba Kotor / Penjualan Bersih) X 100%

Gross Provit Marginal = Rp 19.108.528 / Rp 257.404.581

=

0,074 = 7,4%

Analisis : Kemampuan perusahaan dalam menghasilkan

laba kotor dari penjualan bersih adalah sebesar 7,4%.

Net Profit Marginal =

(Laba (Rugi) Setelah Pajak / Total Aktiva) X 100%

Net Profit Marginal =

Rp (29.567.461) / Rp 595.877.391

=

(0,049) = 4,9%

Analisis : Kemampuan perusahaan dalam menghasilkan rugi

dari penjualan bersih adalah sebesar

4,3%.

Operating Profit Margin = (Laba Usaha / Penjualan Bersih) X 100%

Operating Profit Margin = Rp 36.493.434 / Rp 257.404.581

=

0,14 = 14%

Analisis : Operating ratio mencerminkan tingkat

efisiensi perusahaan sehingga ratio ini rendah menunjukan keadaan yang baik

karena setiap rupiah penjualan yang terserap dengan biaya juga rendah dan

tersedia untuk laba yang besar.

Return of Equity =

(Laba bersih setelah pajak / Total modal pemegang saham) X 100%

Return of Equity =(

Rp 29.567.461) / Rp 49.901.404

=

0,59= 59%

Analisis : Pengembalian atas modal perusahaan

sebesar 59%

Ratio Aktivitas

Inventory Turnover =

HPP / Persediaan

Inventory Turnover =

Rp 1.792.124/ Rp 11.343.464

=

0,15

Analisis = Inventory Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam persediaan yang berputar pada suatu

periode tertentu. Pada perusahaan ini Inventory Turnovernya sebesar 0,15

Total Asset Turnover = Penjualan Bersih / Total Aktiva

Total Asset Turnover =

Rp 257.404.581 / Rp 595.877.391

=

0,431

Analisis : Total Asset Turnover digunakan untuk

mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar

pada suatu periode. Pada perusahaan ini Total Asset Turnovernya sebesar 0,431

Receivable Turnover =

Penjualan Bersih / Piutang

Receivable Turnover =

Rp 257.404.581 / Rp 41707308

=6,17

Analisis : Receivable Turnover digunakan untuk

mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang

yang berputar pada suatu periode tertenutu. Pada perusahaan ini Receivable

Turnovernya sebesar 6,17.

Working Capital Turnover = Penjualan bersih / (Total aktiva lancar – Total Hutang

Lancar)

Working Capital Turnover = Rp 257.404.581 / (Rp 84.837.180

- Rp 88.315.046)

=

Rp 257.404.581 / Rp 3.477.866

=

74,01

Analisis : Working Capital Turnover digunakan untuk

mengukur kemampuan modal kerja yang berputar pada satu periode siklus kas yang

terdapat pada perusahaan. Pada perusahaan ini Working Capital Turnovernya

sebesar 74,01

0 komentar:

Posting Komentar